Qu’est-ce qu’une assurance vie ?

L’assurance vie est un contrat proposé par les assureurs en France. Il s’agit d’un placement qui permet à une personne, appelée souscripteur, de constituer un capital à partir de versements réguliers ou ponctuels. Ce capital est ensuite géré par l’assureur qui investit dans différents supports tels que des fonds en euros ou des unités de compte.

Assurance-vie : les grands principes

L’assurance vie offre de nombreux avantages, notamment en termes de fiscalité. En cas de décès du souscripteur, les bénéficiaires désignés récupèrent le capital constitué, généralement hors droits de succession. De plus, le souscripteur a la possibilité de réaliser des rachats partiels ou totaux de son contrat à tout moment, lui permettant ainsi de récupérer son capital ou de bénéficier d’une rente.

Il existe différents types de contrats d’assurance vie, tels que les contrats en euros qui garantissent le capital investi, ainsi que les contrats en unités de compte qui présentent un risque plus élevé mais offrent un potentiel de rendement plus important. Le choix du contrat dépend des objectifs et du profil d’investisseur du souscripteur.

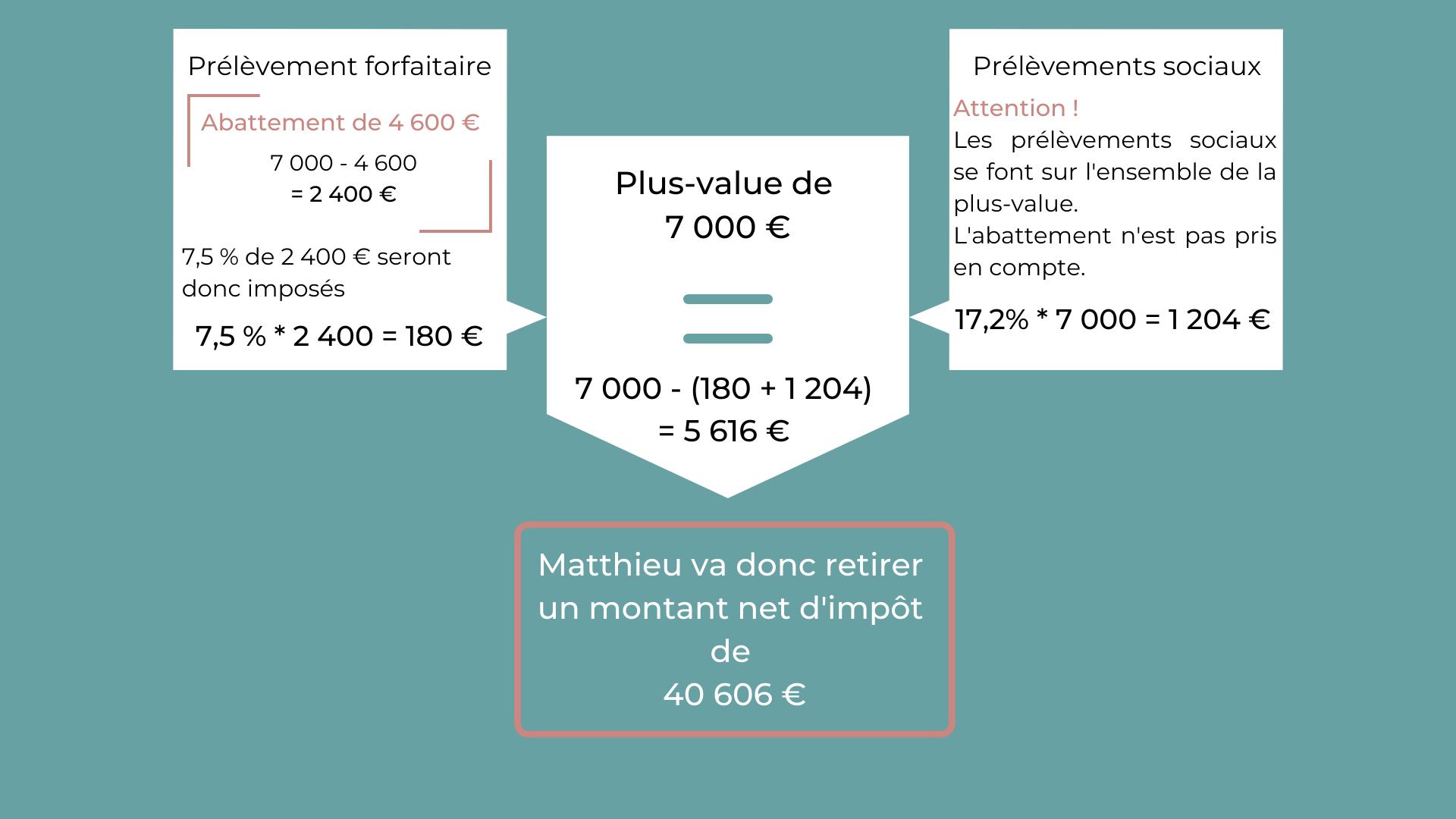

La fiscalité de l’assurance-vie

Un prélèvement forfaitaire unique

Depuis le 1er janvier 2018, les gains issus des contrats d’assurance vie sont soumis à un prélèvement forfaitaire unique (PFU) de 30%. Ce prélèvement comprend les prélèvements sociaux (17,2%) ainsi que l’impôt sur le revenu (12,8%). Toutefois, il est possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela est plus avantageux pour le souscripteur.

Impôt sur le revenu

En cas de retrait ou de rachat partiel ou total du contrat d’assurance vie, les gains sont soumis à l’impôt sur le revenu. Le taux d’imposition dépend de la durée de détention du contrat. Plus celle-ci est longue, plus le taux d’imposition est réduit.

Les contrats non réclamés

Il arrive parfois que des contrats d’assurance vie restent non réclamés suite au décès du souscripteur. Il peut s’agir de contrats dont les bénéficiaires n’ont pas été désignés ou de contrats dont les bénéficiaires ne sont pas informés du décès. Dans ces cas, les assureurs ont l’obligation de rechercher les bénéficiaires potentiels et de leur verser le capital.

La recherche des bénéficiaires peut toutefois s’avérer difficile si les informations fournies par le souscripteur sont insuffisantes ou obsolètes. Il est donc conseillé de bien informer ses proches de l’existence d’un contrat d’assurance vie et de la clause bénéficiaire.

Les ressources utiles sur l’assurance-vie et les contrats non réclamés

Pour en savoir plus sur l’assurance vie et les contrats non réclamés, voici quelques ressources utiles :

- Le site officiel de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR)

- Le site de l’Association pour la Gestion des Informations sur le Risque en Assurance (AGIRA)

- Les articles et guides sur les sites spécialisés en assurance vie

Il est important de se renseigner correctement afin de comprendre les spécificités de l’assurance-vie et les démarches à effectuer en cas de contrat non réclamé.

Réflexions finales

L’assurance vie est un outil de placement intéressant offrant une fiscalité avantageuse et permettant de préparer sa succession. Il est cependant essentiel de bien comprendre les principes de l’assurance vie et de choisir le contrat adapté à ses besoins et à son profil d’investisseur.

FAQ

Quel est le principe de l’assurance vie ?

L’assurance vie est un contrat dans lequel l’assuré verse des primes à l’assureur en échange d’une garantie de paiement d’un capital ou d’une rente à ses bénéficiaires en cas de décès de l’assuré. Il peut également constituer une épargne à long terme, avec la possibilité de récupérer le capital augmenté des intérêts après une certaine période.

Quels sont les avantages d’une assurance vie ?

Les avantages d’une assurance vie sont les suivants : protection financière pour les bénéficiaires en cas de décès, possibilité de constituer un capital ou une épargne pour l’avenir, avantages fiscaux comme l’exonération des droits de succession pour les bénéficiaires désignés, et la possibilité de se constituer un patrimoine tout en protégeant sa famille.

Quels sont les inconvénients de l’assurance vie ?

Les principaux inconvénients de l’assurance vie incluent les frais élevés, en particulier pour les contrats à prime unique, une performance parfois inférieure aux autres investissements, la perte de valeur due aux prélèvements fiscaux et sociaux, ainsi que la difficulté de récupérer rapidement les fonds en cas de besoin urgent.

Quand Peut-on récupérer l’argent d’une assurance vie ?

On peut récupérer l’argent d’une assurance vie lors du décès de l’assuré, en général sous réserve de la nomination d’un bénéficiaire. Cependant, il est important de vérifier les conditions spécifiques du contrat, car certaines assurances vie prévoient également des possibilités de rachat partiel ou total en cours de vie de l’assuré.